התקציב הוא אחד הכלים המשמעותיים ביותר באמצעותו השלטון המקומי מביע ומיישם את העדפות המדיניות שלו. הבנה של תהליך התכנון והביצוע של התקציב תסייע לך כחבר.ת מועצה לקדם, לתכנן, לתקצב, לעקוב ולפקח על תכניות ופרויקטים שתרצו לוודא שיתקיימו בצורה המיטבית.

אנו במכון שיטה שמחות להניח בפניכם מידע המסביר על התקציב ברשות המקומית, מטרותיו, תהליך התכנון, האישור והביצוע, לצד האפשרויות שהוא פותח עבורך לקידום מדיניות.

מדריך התקציב המפורט במסמך מתבסס על הוראות משרד הפנים, על המידע במדריך לנבחר של משרד הפנים ועל הידע מקצועי שנצבר במכון שיטה.

השתמשו בו, לימדו אותו, הוציאו את המדיניות והמטרות מהכוח אל הפועל וחזקו בכך את הרשות המקומית.

המדריך מציע הסבר מפורט על החלקים המשמעותיים שבתהליך התקציב, כולל פירוט והסבר המסייע בקריאת סעיפיו השונים, שהכרות איתם תוכל לסייע בשליחותכם.

התקציב הרגיל מאגד את כלל ההוצאות וההכנסות של הרשות בנוגע לכל העניינים השוטפים ומהווה מעין תוכנית פעולה לפעילות הסדירה של הרשות. התקציב הבלתי-רגיל (תב"ר) נוגע לפעולות פיתוח ספציפיות ומהווה מעין תוכנית פעולה רב-שנתית לפרויקטים.

תקציב רגיל- הכנסות

הכנסות הרשות נכללות תחת ארבע קטגוריות:

- הכנסות עצמיות: הכנסות מתשלומים כחוק של בעלי הנכסים או המחזיקים בהם בתחומי הרשות, כגון ארנונה או אגרות והכנסות למימון שירותים ספציפיים. תרומות, השתתפויות ותקציבים המועברים לרשות מגורמים שאינם ממשלתיים עשויים לשמש מקור הכנסה נוסף עבור התקציב הרגיל והתב"ר כאחד.

- תשלומי העברה ממשרדי הממשלה: כספים המועברים מהממשלה, כגון השתתפויות משרדי החינוך, הרווחה, הקליטה והגנת הסביבה למימון שירותים ממלכתיים המבוצעים על ידי הרשות.

- מענקי משרד הפנים: מענקים שונים שמשרד הפנים מעניק (איזון, מיועד, מיוחד).

- אשראי בנקאי.

תקציב רגיל – הוצאות

התקציב כולל גם הוצאות שוטפות, הכוללות:

- הוצאות לכלל שירותי הרשות המקומית, לרבות שירותים ממלכתיים:

- שכר עובדי הרשות: המשכורות והשכר של כל המועסקים על ידי הרשות, בכל תחומי פעילותה לרבות חינוך, רווחה ושירותים מוניציפאליים.

- הוצאות לתפעול שירותי הרשות ("תקציב פעולות"): הוצאות ארגוניות, משרדיות, הוצאות אחזקה, רכישה של ציוד והפעלתו, העסקת קבלנים ויועצים, השתתפויות ותמיכות בתאגידים והוצאות תכנון חד פעמיות.

- פרעון הלוואות ותשלומים

- הפרשות למימון פיתוח ולקרנות שונות

חובת איזון תקציבי

על התקציב הרגיל להיות מאוזן, כלומר שסך ההכנסות יהיה גדול או שווה לסך ההוצאות, אחרת עשוי משרד הפנים להתערב בפעילותה ואף להשית עליה סנקציות שונות. עם זאת, ראוי לציין שגירעון מצטבר אינו פוסל את התקציב, במידה והתקציב לאותה שנה מאוזן וכולל צעדים לצמצום החוב.

תקציב שאינו מאוזן הינו תוצאה של צבר נסיבות, בראשם החלטות ניהוליות של בכירי הרשות המקומית, לצד קשיים ביצירת מקורות תקציביים או חלוקה לא נכונה של משאבים. לעתים, רשויות מתנהלות בצורה לא אפקטיבית התורמת למצוקה הכלכלית שלהן.

משרד הפנים יכול לקדם חלוקת מענקי איזון במצב של אתגר שלא מאפשר איזון תקציבי (ראו פרק מענקי איזון). מענקים אלה הם רכיב חשוב בצמצום אי השוויון במדינה והם מכוונים להשלים את הפער בין ההוצאה המינימלית שהרשות מחשבת שבאפשרותה להוציא לבין פוטנציאל ההכנסות שלה.

ישנם ארבעה אמצעים מרכזיים להשגת יעד האיזון:

- קיצוץ והתייעלות בפעילות

- קיצוץ והתייעלות בשכר המשולם

- נקיטת צעדים להגדלת ההכנסות העצמיות

- נקיטת צעדים למיצוי הכנסות ממשלתיות

התקציב הרגיל מיועד להוצאות והכנסות שוטפות, לעומתו התקציב הבלתי רגיל (התב"ר), מיועד לפרויקטים של פיתוח והשקעה ולכן יש לו חשיבות מרכזית בקביעת מדיניות עירונית וסדרי עדיפויות. התב"ר הוא תקציב חד פעמי ומהווה מסמך הניהול הכספי של פרויקטים ברשות המקומית. חשוב לציין, שהתב"רים יכולים להימשך גם מעבר לשנת כספים אחת. תכנון וקביעת יעדי הפיתוח במסגרת תב"ר ראוי שיעשו בהתאם לחזון מוסדר ולאחר הצפת צרכים מצד הגורמים המקצועיים והתושבים ברשות. תכנון נכון יתרום רבות לחיזוק העצמאות הכלכלית של הרשות.

במקרים מסוימים, הכנסות המפורטות בתקציב הרגיל יופנו בפועל לתב"ר, וכך גם סעיפי הוצאה הקשורים בפרעון מלוות והחזרים.

התב"ר שונה במספר היבטים ביחס לתקציב הרגיל:

- מיועד לפרוייקטים פיזיים בלבד כמו עבודות פיתוח ורכישות גדולות חד פעמיות.

- לא מיועד למימון פעולות שוטפות של הרשות.

- יכול להיות רב שנתי באמצעות העברת יתרות משנה לשנה.

- יוגדרו לו מקורות מימון ספציפיים.

- ייסגר מיד עם סיום הפרוייקט וגביית כל הכספים מהגורמים החיצוניים שנועדו לממנו.

בין התב"רים אפשר למצוא פרוייקטים כמו סלילת כבישים ומדרכות, בניית מבני ציבור, הנחת קווי מים וביוב, רכישת כלי רכב ועוד.

בחלק מהחלטות הממשלה הייחודיות (כדוגמת החלטה 2397 למגזר הבדואי) עשו שימוש בפרויקטים במסלול תב"ר גם להוצאות שוטפות, וזאת על מנת לאפשר שליטה טובה יותר בכספים ובתקצוב הפרויקט, שכן כך ניתן לוודא שתקציב מיועד יתממש ולא יבלע בתקציב השוטף.

ישנה חשיבות לשמירה על מנהל תקין בתכנון ואישור תקציב בלתי רגיל, דו"ח מבקר המדינה משנת 2022 עסק בנושא, מתוך הדו"ח עלו המלצות לעניין המנהל התקין:

- חברי מועצת הרשות נדרשים לאשר בישיבות המועצה כל תב"ר.

- בשלב תכנון התב"ר ראוי לקיים הליך סדור של קביעת יעדים ארוכי וקצרי טווח, הנשען על מיפוי צרכיהם של הרשות והתושבים.

- יש לבסס את התב"ר על תכניות שנתיות ורב שנתיות הכוללות מדדי ביצוע.

- מומלץ לפרסם את התב"ר באתר הרשות המקומית לטובת שיתוף הציבור בתכניות הפיתוח.

- חשוב להקפיד על התחלת ביצוע של עבודות הפיתוח רק לאחר קבלת כל האישורים ולדאוג שלא תהיה חריגה תקציבית.

רשויות מקומיות נסמכות על מספר מקורות תקציביים בבואם לתכנן את התקציב הרשותי:

- הכנסות עצמיות – ארנונה (להרחבה לחצו כאן).

- הכנסות עצמיות נוספות – שירותים עירוניים, תקבולים מחוקי עזר, אגרות והיטלים, קנסות ודו"חות ודמי שימוש בנכסי הרשות.

- תקבולים ממשלתיים ייעודיים – מימון שירותים ממלכתיים, קולות קוראים.

- תקבולים ממשלתיים לא ייעודיים: מענקי איזון, מלוות ואשראי, מענקי פיתוח.

הכנסות עצמיות נוספות

שירותים עירוניים ודמי שימוש בנכסי הרשות המקומית – מרבית השירותים המוניציפליים, אשר הרשויות מספקות לתושבים, נכללים ומתוקצבים על ידי הרשות וניתנים לתושב ללא תשלום נוסף, וזאת לפי החובות והסמכויות הקבועות בחוק. אולם רשויות שונות מציעות שירותים שונים עליהם הן גובות תשלום, בעיקר בתחומי חינוך, תרבות ורווחה. כללי המנהל התקין מחייבים שרשויות מקומיות יגבו דמי שימוש בהתאם לסמכויות שהוקנו להן כדין.

חוקי עזר היטלים ואגרות

חוקי עזר, היטלים ואגרות הם אמצעים בעזרתם יכולה הרשות לגבות כספים שיופנו לתקציב הרגיל ולתב"ר כאחד. הרשות המקומית מוסמכת לקבוע חוקי עזר שבאמצעותם תוכל להסדיר חובות וזכויות בתחומה ולגבות תשלומי חובה. חוקי העזר מהווים את מה שנקרא "חקיקת המשנה" (שמשנית לחקיקה הראשית – חוקי הכנסת ופקודות הרשויות המקומיות לסוגיהן), והם מאפשרים הטלת פעולות על בעלי ומחזיקי נכסים כמו: שיפוץ חזיתות בתים, תיקון מפגעים במבנה שמסכן את התושבים וכדומה.

חוקי העזר מתחלקים למספר סוגים מרכזיים:

- חוקי עזר שמטרתם מימון של פעולות להתקנת תשתיות שונות, כגון היטל סלילת כבישים ורחובות, היטל שטחים ציבוריים פתוחים או היטל תיעול. חוקי עזר מסוג זה נועדו לקבוע את האופן שבו יחולק הנטל הכלכלי בין תושבי הרשות המקומית במטרה לממן את הקמת התשתיות.

- חוקי עזר שקשורים לשירותים שמסופקים לתושבי הרשות המקומית ובגינם משלמים התושבים בגין השירות שניתן להם, לדוגמה: חוק עזר המסדיר גבייה ומימון של שירותי שמירה.

| דוגמאות לחוקי עזר | |

|

|

הגבייה בגין חוקי העזר נקראת היטל או אגרה. חלקם מוכרים לפי חוקי הכנסת וחלקם נקבעים לפי החלטת הרשות – כאמור, ההיטלים והאגרות יכולים לשמש כאמצעים למימון התב"רים. אמצעי הגבייה הללו משמשים רק למטרה שלשמה נועדו, כלומר להבדיל מארנונה למשל, רוב הכספים לא נכנסים לקופת הרשות אלא לקופת הקרן המיועדת אך ורק למימון הפיתוח ברשות.

תקבולים ממשלתיים ייעודיים – מימון שירותים ממלכתיים, קולות קוראים

הממשלה מפעילה דרך הרשות המקומית שירותים אשר באחריותה, כגון שירותי חינוך, רווחה, קליטת עלייה, השירותים הממלכתיים ממונים באמצעות הסדרים שונים בין המדינה לבין הרשויות המקומיות, בעיקר במודל של מצ'ינג (Matching, מימון תואם), בו קובעים את החלק של המדינה והחלק של הרשות במימון השירות. רשויות מקומיות יכולות להחליט להוסיף תקציב ולהרחיב את השירותים שהן מספקות ממקורות עצמיים.

מודל נוסף של העברת תקציב ממשלתי לרשויות הוא לפי תמיכות וקולות קוראים – פרסום של משרד ממשלתי לרשויות מקומיות, המציע להם להגיש בקשה למימון פרויקט בתנאים מסוימים. הפרסום מכיל הסבר על הפרויקט המדובר, מטרותיו, אוכלוסיות היעד, תנאי הסף, מגדיר אילו רשויות יכולות להגיש בקשה, גובה הסיוע או המענק המוצע וייעודו וכן את לוחות הזמנים להגשת הבקשה.

תקבולים ממשלתיים לא ייעודיים

מענקי איזון: מענקי איזון הינם מענקים אשר משרד הפנים מעביר בכל שנה לפי תחשיב של הפרשי הוצאות הנורמטיביות של הרשות המקומית להכנסה הפוטנציאלית של הרשות בהתאם למספר התושבים, וזאת כדי לסייע לרשויות אשר ההוצאות שלהן גבוהות מההכנסות, להישאר במצב יציב כלכלית. המענק מחושב לפי 3 מרכיבים מרכזיים: הפרש בין הוצאות להכנסות, פרעון מלוות (אשראי) וחישוב הוצאות הפנסיה של הרשות המקומית ביחס להתחייבוית הפנסיוניות של עובדים מהעבר.

הפרש בין הוצאות להכנסות: משרד הפנים קובע נוסחה אשר לפיה נקבע התחשיב על גובה המענק שמועבר לכל רשות, לנוסחה מוסיפים נתונים שמתחשבים בהוצאות ובמצב של הרשות, כמו: אשכול המדד החברתי-כלכלי, השונות הכלכלית ברשות, מקדם העדפה בהוצאות חינוך לרשויות עם ריבוי תושבים בגילאי 0-18, מקדם הוצאות רווחה ברשויות אשר כוללות מספר גבוה של תושבים מעל גיל 65, רשויות בקווי עימות (לרבות רשויות ביו"ש), רשויות שנדרשות להוצאות בתחום הקליטה (כפונצקיה של מספר העולים בה) ועוד. עבור מועצות אזוריות מחשבים גם את מספר הישובים במועצה והמרחק ביניהם. בצד ההוצאות הנתונים הנמדדים הם: הכנסות מארנונה, נכסי מגורים, מספר תושבים, הכנסות עצמיות וכיוצא בכך.

פרעון מלוות – אשראי

רשויות מקומיות רשאיות, בכפוף לאישור שר הפנים ובמקרים מסוימים גם לאישור שר האוצר, ללוות כספים ולקבל אשראי לטווח קצר או ארוך. ההלוואות לטווח קצר מיועדות לפעילות השוטפות של הרשות המקומית בתקציב הרגיל. עבור הרשויות האשראי הוא אמצעי להשקעה בתהליכים שיעדם התייעלות פיננסית/תפעולית בפרויקטי פיתוח שיאפשרו צמיחה כלכלית של הרשות ומתוך כך החזר השקעה בהמשך. יש מספר סוגים של הלוואות שרשות מקומית יכולה לבקש: מלוות לאיזון התקציב השוטף, מלוות לאיזון תקציבי, מלוות לכיסוי גירעון, מלוות לפיתוח, מלוות למיחזור הלוואות, או מלוות למטרות מיוחדות. נטילת אשראי בצורה שאינה מבוקרת עלולה ליצור משבר כלכלי עתידי של הרשות.

מענקי פיתוח: משרד הפנים מעביר בכל שנה תקציב לטובת פרויקטים לפיתוח ורכש ייעודי ברשויות המקומיות. התקציב מועבר בהתאם לקריטריונים ונוסחת הקצאה. תקציב זה כפוף לאישור תקציב המדינה והסכומים מתוקצבים בתקנה תקציבית ייעודית. המענק מיועד לפעולות חד פעמיות או לפעולות רב שנתיות והשקעות מעבר לשנת תקציב ולתחום פעילות מסוים הכולל אומדן תקבולים ותשלומים לאותה פעולה. ההיקפים הכספיים של התב"רים והעובדה שהם עשויים להימשך מעבר לשנה אחת מחייבים תכנון, בקרה ופיקוח הדוקים.

על מנת להצליח כנבחר.ת ציבור יש להשקיע מאמצים והכנות לקראת דיונים ותהליכים חשובים שמתרחשים ברשות המקומית. קשה להפריז בחשיבותם של דיוני התקציב וההכנות אליהם בכל מה שנוגע להשפעה שיכולה להיות להם על אוכלוסיית הרשות. חשוב להיות מוכנים לקריאה של התקציב, והבנה מקיפה של תהליך אישורו תסייע לכם להיות מקצועיים ויעילים.

מבנה התקציב

התקציב מונגש בצורה קצת שונה בין רשות לרשות, אך בכל מקום הוא משמר את אותו היגיון מסדר. התקציב כולו מחולק לסעיפים וכל סעיף מקבל מספר זיהוי בן עשר ספרות. בקריאה משמאל לימין, ספרות אלו מאפשרות לזהות את ייעודו של הסעיף ברזולוציה עולה- מהכללי ביותר ועד למפורט ביותר. שימו לב! היכרות עם הסימונים הקבועים תסייע בקריאה שוטפת של התקציב.

המספר הראשון משמאל מייצג את ההבחנה הבסיסית ביותר וקובע אם מדובר בסעיף של תקציב רגיל (1) או תקציב בלתי רגיל (2).

ארבע הספרות הבאות מציינות לפי הסדר: חלקי תקציב, פרקים, פרקי משנה, יחידות תקציב. הן מאפשרות להבין ברמת ספציפיות גבוהה לאיזה תחום שייך הסעיף, ומרמזות על מיקומו הארגוני.

ספרות 6 ו-7 משמאל מייצגות יחידות משנה, המיועדות להקל על הגזברות הרשות המקומית אך אינן מוכתבות על ידי משרד הפנים. ספרות אלו מקבלות פרשנות שונה ברשויות שונות ולכן כדאי לשאול את הגזבר.ית לגבי המשמעות המקומית של סימון הספרות.

לבסוף, שלושת המספרים הימניים יסמלו את סעיף התקציב, המייצג את המטרות לשמן מיועד הכסף שהוקצה לכל תחום ותחום. מרבית הספרות הללו אחידות לכל הרשויות.

להלן כמה דוגמאות:

סעיפי שכר יסתיימו בספרות 110.

סעיפי אחזקת רכב יסתיימו בספרות 140.

סעיף קניית ציוד יסתיים בספרות 540.

סעיפי עבודות קבלניות יסתיים בספרות 750.

| 0 | 0 | 0 | נקודה. | 0 | 0 | 0 | 0 | 0 | 0 | נקודה. | 1/2 |

| סעיף תקציבי | . | חלקי תקציב | . | רגיל/תב"ר | |||||||

| סעיף תקציבי | . | פרקים | . | רגיל/תב"ר | |||||||

| סעיף תקציבי | . | פרקי משנה | . | רגיל/תב"ר | |||||||

| סעיף תקציבי | . | יחידות תקציב | . | רגיל/תב"ר | |||||||

| סעיף תקציבי | . | יחידות משנה (לא חובה) | . | רגיל/תב"ר | |||||||

| סעיף תקציבי | . | יחידות משנה (לא חובה) | . | רגיל/תב"ר | |||||||

דוגמה מתוך תקציב עיריית רמת השרון לשנת 2023 – סעיף שכר שירות וטרינרי:

1-714-000-110 – תקציב רגיל (1), פרק תקציבי (714), פירוט יחידות המשנה (000), סעיף תקציב – שכר (110).

זיהוי הכנסות והוצאות לכל פרק תקציבי

הספרה הראשונה בששת המספרים האמצעיים מסייעת להבין האם מדובר בסעיף הכנסה או הוצאה:

אם מדובר בהכנסה – הספרה תהא 1-5.

אם מדובר בהוצאה הספרה תהא 6-9 או 0.

כדי להקל על קריאת סעיפים בתקציב הרגיל, נספק מספר דוגמאות:

הספרה '6' לדוגמה, תייצג הוצאה בפרק "הנהלה, כלליות ומלוות", ואם נוסיף לימינה את הפירוט '2' (שהוא סעיף גזברות) יייתקבל הצירוף 62, המסמל את הוצאות הרשות בענייני גזברות. בהתאמה, '3' פירושו הכנסה עבור אותו הפרק – "הנהלה, כלליות ומלוות" – כך ש-32 ייצגו הכנסות רשותיות המיועדות לגזברות.

כך הפירוט הולך ויורד ברזולוציה עד לנקודה שאחריה, כאמור, יבואו שלושת הספרות האחרונות ויסמנו את ההוצאה או ההכנסה הספציפית.

דוגמה לסעיף הכנסה, העוסק בהשתתפות הורים בהכנסות בתי"ס על-יסודי:

| 0 | 2 | 4 | . | 0 | 0 | 1 | 5 | 1 | 3 | . | 1 |

| הכנסה עצמית/ שירותים | בי"ס | על יסודי | חינוך | הכנסות שירותים ממלכתיים | תקציב רגיל |

דוגמה לסעיף הוצאה, העוסק בשכר לבתי ספר יסודיים יסומן כך:

| 0 | 1 | 1 | . | 0 | 0 | 2 | 3 | 1 | 8 | . | 1 |

| שכר יסוד | בי"ס | יסודי | חינוך | הוצאות שירותים ממלכתיים | תקציב רגיל |

שימו לב – ניתן לגשת למקרא הסעיפים במדריך לנבחר של משרד הפנים (עמודים 81-84).

במסמך תקציב מקובל, מול כל סעיף תקציבי יופיע טור סכום ההוצאה או ההכנסה המתוכננים ואחריו יופיע טור שמשווה עם תקציב השנה שעברה וטור שמשווה עם הביצוע של השנה שעברה. באמצעותם, תוכלו לנתח היבטים שונים של התקציב.

לצורך קבלת כלים לניתוח התקציב, תוכלו להיעזר בפרק 5 להלן.

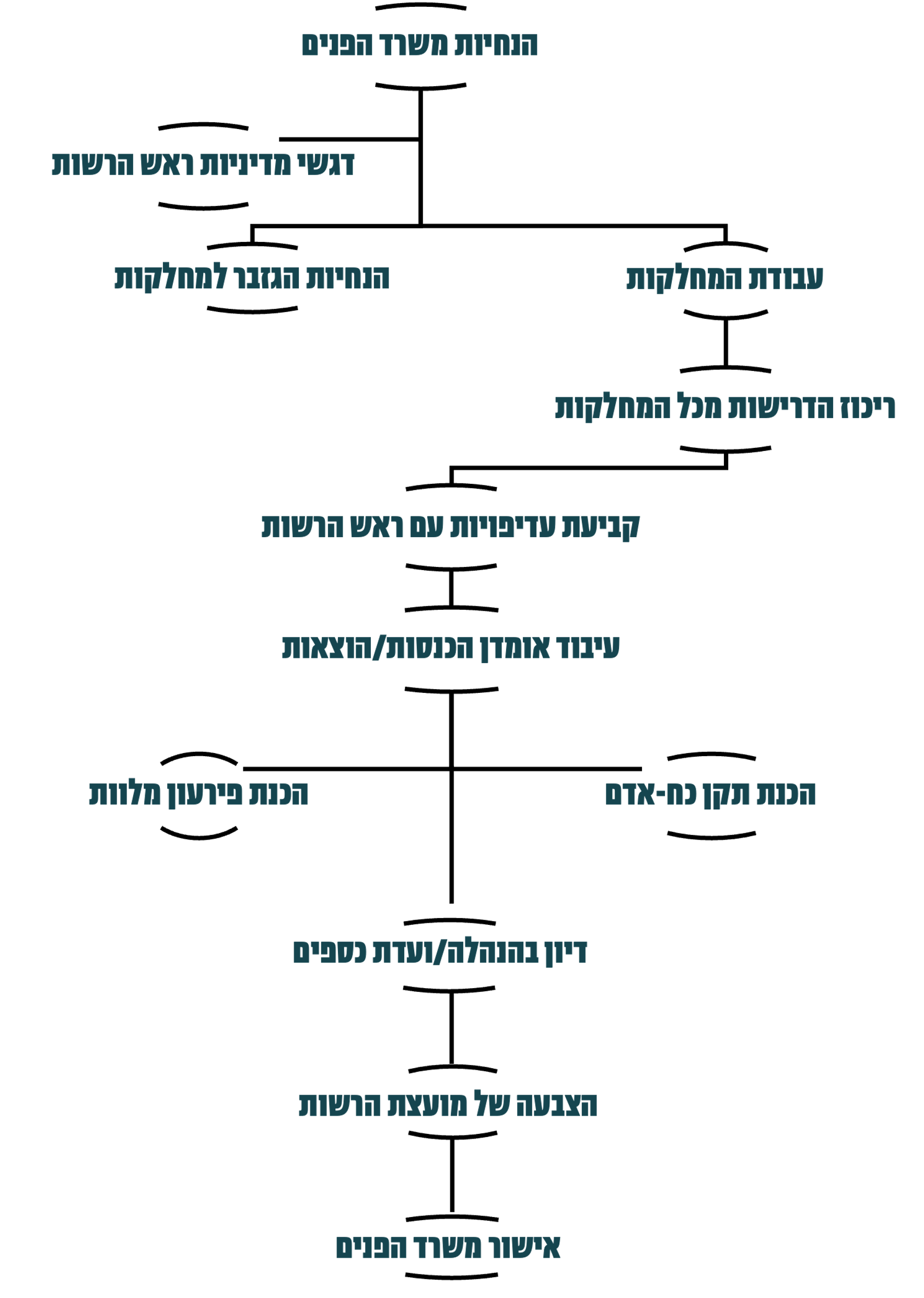

תהליך אישור התקציב בשנה רגילה לפי הקבוע בחוק:

| פעולה | שנה רגילה בהתאם לקבוע בחוק |

| גיבוש הצעת התקציב | גורמי המקצוע ברשות מעבירים לגזבר.ית ומנכ"ל.ית הרשות הצעת תקציב הכוללת את תכניות העבודה העתידיות. הפירוט כולל סדרי עדיפויות להוצאות היחידות ומקורות מימון לפעולות אלה.

ראש.ת הרשות וגזבר.ית הרשות יכינו את הצעת התקציב יחד עם הגורמים המקצועיים ברשות. |

| ראש הרשות יביא את הצעת התקציב לפני ועדת הכספים/הנהלה ולאחר מכן יגיש למועצה | לאחר הדיון בוועדת כספים/הנהלה, יעביר ראש הרשות את הצעת התקציב

לאישור המועצה וזאת לא יאוחר מחודשיים לפני תחילת שנת הכספים אליה מתייחסת ההצעה. ברוב הרשויות המועצה מקבלת לידיה את הצעת התקציב בסביבות חודש אוקטובר. |

| המועצה | המועצה תחל בדיון בהצעה לא יאוחר משבועיים מיום הגשתה ותאשר אותה בשינויים או בלא שינויים עד יום תחילת שנת הכספים אליה מתייחסת ההצעה. בנוסף, מוגדר כי על הרשות המקומית לסיים את אישור התקציב בתוך שלושה חודשים מיום קבלת תקציב המדינה בכנסת. |

| במקרה של אי אישור או איחור באישור התקציב | החוק אף קובע בימי שגרה סנקציות לרשות מקומית, שמאחרת באישור התקציב כך שבתנאים מסוימים ובמעורבות שר הפנים איחור באישור התקציב עלול להביא לסיום כהונת ראש הרשות המקומית ומועצת הרשות, אך מקרים אלו חריגים ביותר וברוב המקרים ניתנת אורכה לאישור התקציב. |

| העברת התקציב למשרד הפנים | לאחר אישור התקציב, גזבר הרשות מעביר למשרד הפנים את התקציב בפורמט הנדרש, לתקציב מצורפים פרוטוקול דיוני המועצה והסברים ופירוטים נוספים לפי דרישת המשרד.

*רשויות המוכרות ומוגדרות על ידי משרד הפנים – איתנות, פטורות משלב זה. |

| אישור התקציב על ידי משרד הפנים באמצעות מחוז ממונה | משרד הפנים מאשר את התקציב שהוגש, במידה ויש שאלות, הבהרות או צורך לתקן את התקציב, המידע יועבר באמצעות ממוני המחוז לתיקון התקציב. |

| פרסום התקציב | תקציב הרשות יפורסם לעיון הציבור ברשומות משרד הפנים ובאתר הרשות. |

תקציב הרשות הוא תרגום פיננסי של המדיניות הרשותית. בהתאם לכך, הוא מאפשר להטמיע מדיניות וסדרי עדיפויות, וכן משמש כמחוון לתפיסות ולערכים שעמדו בבסיס התקציבים הקודמים. תקציב הרשות יכול להיות כלי עוצמתי לשינוי, אך גם לאפשר לכם לבקר ביעילות מדיניות שאתם מתנגדים להם.

המלצת מכון שיטה: התחילו את ההיערכות לדיוני התקציב עוד בשלב הדיונים המקצועיים, מעל חודשיים לפני אישור הצעת תקציב במועצה. כך תוכלו לוודא שיש לכם שהות לאסוף את המידע וללמוד אותו לעומק, וכך למקסם את השפעתכם על הצמתים השונים בתהליך.

צעד ראשון: בקשו גרסה נגישה ומלאה של תקציבי השנתיים הקודמות. קריאת תקציב קודם תאפשר לבחון את ההוצאות וההכנסות השונות ולפיהם לזהות גם מדיניות שהרשות פעלה לקדם (או לחילופין לזהות שלא קודמה שום מדיניות). הבחירה ללכת שנתיים אחורה, או יותר, נועדה לאתר מגמות ארוכות טווח ולא להסתמך על הבדלים בין שני תקציבים בלבד.

לצורך הניתוח חשוב לקבל עותק מלא של התקציב, רצוי כקובץ Excel, שכן קובץ כזה יאפשר לכן לבצע חיתוכים והשוואות בקלות יחסית, במיוחד אם הסעיפים בו מחולקים בהתאם המבנה הארגוני של הרשות. בנוסף, רצוי לבדוק האם נעשה שימוש בתכניות עבודה מקושרות תקציב.

זכרו שכחלק מזכות העיון, אתם זכאים לגשת ולצלם לשימושכם את כלל נתוני התקציב. להרחבה על זכות העיון, לחצו כאן.

בנוסף, בקשו את הדוח הכספי האחרון של הרשות. מדובר בדוח שנתי, מבוקר ע"י רו"ח חיצוני שמשרד הפנים ממנה והוא מהווה את סיכום התקציב בפועל של שנת הכספים הקודמת. פעמים רבות הדוח יאפשר לזהות פערים בין התקציב המקורי לשינויים שנעשו בו לאורך השנה, תוך התייחסות למספר מרכיבים פיננסיים נוספים שחשוב שתכירו ותבינו לעומק.

ברגע שיתקבל, תוכלו לבחון אותם גם ביחס להצעת התקציב שניתנה לכם לקראת ההצבעה.

צעד שני: התקציב במבט מאקרו

לצורך הניתוח, קחו בחשבון את ההבדל בין שינוי נומינלי (בסכומי הכסף עצמם) לשינוי הריאלי (השינוי בכוח הקנייה). למרות שההשוואה נומינלית מסייעת אף היא להבנת המצב ברשות, מומלץ לקחת בחשבון גורמים כמו אינפלציה, גידול באוכלוסיית הרשות והסכמי שכר המשפיעים על השינוי הריאלי בין תקציב לתקציב.

צמיחת התקציב– בדקו את הגידול בתקציב בין השנים. תוכלו להיעזר בערים ממעמד סוציו-אקונומי וגודל דומה להבנת מצבה היחסי של הרשות.

איזון תקציבי ויציבות- גם תקציב מאוזן עשוי להסתמך יתר על המידה על משאבים חד פעמיים, או כאלו שקצב התחדשותם נמוך (דוגמת קרנות שונות). מומלץ לבחון אילו הכנסות ייחודיות נכנסו לתקציב על מנת לאפשר מצב מאוזן, ולקחת בחשבון שיציבות לטווח ארוך מושגת באמצעות תחזוק מנועי צמיחה.

גמישות תקציבית- התקציב משמש כמחוון ליכולתה של הרשות להגשים את מדיניותה. ככלל, ככל שאחוז גבוה יותר מהתקציב מוקצה לצורך קשיח (דוגמת הוצאות הנדרשות לפי חוק, רוב הוצאות השכר והפנסיה), כך הוא מאפשר מרחב תמרון מצומצם יותר. בהקשר זה ניתן לבחון את חלקן היחסי של מרכיב השכר ומרכיב הפעולות מסך התקציב. ברשויות חזקות, יחס של 60:40 לטובת תקציב פעולות נחשב רצוי.

תנודתיות– בדקו מה טיב השינויים לאורך זמן בתקציבי האגפים. האם התקצוב תנודתי או שמא גדל במגמה וכיוון אחידים? שינויים חוזרים יוכלו לרמז על קבלת החלטות פוליטית, או על היעדרו של תכנון ארוך טווח.

גביית ארנונה- בעזרת הדוח הכספי, בדקו מה אחוז הגבייה אצלכם ברשות. תוך שקלול הנחות הארנונה, מאפשר אחוז הגבייה לזהות פער ביחס לפוטנציאל ההכנסה הרשותי, שמשמעותו עשויה להיות מיליוני שקלים בכל שנה.

צעד שלישי: ניתוח ברזולוציה גבוהה

באמצעות תקציבי העבר והצעת התקציב תוכלו לנתח סעיפי תקציב בהתאם לתחום העניין שלכן.ם. לצורך כך תוכלו להיעזר בפרק השלישי, לזהות פרקי תקציב רלוונטיים ואת ייעודם. לצורך הניתוח מומלץ להתמקד בארבעה היבטים מרכזיים:

שיעור שינוי בין שנים– בדקו את הגידול או הקיטון בסעיפים השונים, והשוו אותו לשיעור הצמיחה של התקציב כולו. במידה והגידול נמוך מזה של התקציב, הרי שכוחו של הסעיף נשחק. סמנו סעיפים שגדלו או קטנו באופן חריג, אם על מנת לקבל הסבר עבורם מהדרג המקצועי או לגבש רשימת שינויים רצויים לדיוני התקציב.

שיעור ביצוע- ביצוע קטן או גדול באופן משמעותי מהתכנון עלול להצביע על תכנון לקוי, על בעיה במיצוי המשאבים או על קבלת החלטות פוליטית שלא השתקפה בתקציב המקורי. ודאו שישנה הפקת לקחים מנתוני הביצוע, או מנפו אותם להסטת משאבים לקידום הערכים לשמם נבחרתם.

שינויים מבניים- בדקו האם חל שינוי ביחידה הארגונית אליה נוספו או הוסטו סעיפים שונים, או שחל שינוי בספרות המייצגות אותם. נוסף על הגברת ההיכרות עם שינויים בעץ הארגוני ברשות, שינויים כאלה עשויים להצביע על שיקולים פוליטיים שונים או על ניסיון להסוות הוצאות כאלו או אחרות.

צעד רביעי: חינוך ורווחה כפרקי תקציב

תחומי החינוך הרווחה עומדים במובנים רבים בליבת השלטון המקומי, ולתקציב המוקצה להם משמעות ישירה על איכות החיים ברשות. להלן מספר נקודות שייסעו להבנת מצבם ברשות:

גודל מסך התקציב- מומלץ לבחון שינויים לאורך זמן בשיעור ההוצאה על חינוך ורווחה באחוזי תקציב. לצורך קבלת תמונה השוואתית, ניתן להיעזר בנתוני מכון טאוב לממוצע ההוצאה לפי מעמד סוציו-אקונומי.

תקציב לאוכלוסיית היעד- חינוך ורווחה נמדדים ביחס לאיכות השירות בקצה, ולכן יש לבחון אותם ביחס לגודל האוכלוסייה הזקוקה להם. פלחו את נתוני החינוך בהתאם לכמות התלמידים בזרמים ובגילאים השונים (או היעזרו בנתונים העדכניים שפורסמו). את סעיפי הרווחה פלחו בכמות הנזקקים ברשות. שימו לב שרשויות חלשות נדרשות לרוב להוציא סכום יחסי גבוה יותר על רווחה בשל אופי האוכלוסייה.

השקעה רשותית – חלק משמעותי משירותי החינוך והרווחה ממומנים באמצעות תקבולים ממשרדי הממשלה. על מנת להבין כמה משקיעה הרשות בתחומים אלו חשוב להבין את השינוי בהשקעה הרשותית ולהפריד בין תקבולים ממשלתיים להשקעה הרשותית. האם הרשות מסתפקת במאצ'ינג הנדרש בחוק? היכן היא בוחרת לשים סכום נוסף ומדוע? לנוחותכם, בדוח הכספי יופיעו תקבולים ממשרדי החינוך והרווחה בסעיף ייעודי.

חשוב לזכור!

לצד מדריך זה שיעזור בתכנון ובהבנה של תהליך התקציב, תמיד כדאי לדבר עם שותפים ושותפות לעבודה. קבעו פגישה עם גזבר.ית הרשות והכינו שאלות על קריאת התקציב, או על בעיות ופערים שהבחנתם בקיומם במהלך התחקיר שלכם בהשוואה בין התקציב המוצע לזה הקודם.

נצלו את הידע שצברתם על מנת להגיע מוכנים לדיוני התקציב: הכינו שאלות והסתייגויות, הבחינו בין שאלות והסתייגויות שכדאי להעלות בטרם דיוני התקציב לאלו שעדיף להעלות במהלכם, קדמו שינויים והצביעו באופן מושכל.

המלצות לקראת דיוני התקציב במועצה

דיון באישור התקציב נחשב לדיון מיוחד בישיבה שלא מן המניין. המועצה קובעת את משך הזמן לדיון ושליש מחבריה רשאים לדרוש שמשך הדיון לא יפחת משש שעות. במהלך הדיון כל חבר.ת מועצה זוכה לעשר דקות זכות דיבור (ועד שעה לסיעה), שהוא יכול לבחור להעביר לחבר.ה אחר מסיעתו.

הכינו שאלות רבות ככל האפשר. לא קיבלתם תשובות מספקות בזכות העיון או בפנייה לגורמי המקצוע? העלו את טענותיך או את שאלותיך בדיון המועצה.

זמן השאלות הוא לא חלק מזמן זכות הדיבור המוקצב: שאלו כמה שאלות שצריך.

ככל שיש לך מחלוקת עם התקציב או אחד מסעיפיו, הכינו הצעה חלופית לכולו או לסעיפים מסוימים מתוכו.

השקיעו בהצעה מפורטת עם היתכנות ופירוט כלכליים והעלו את הצעתכם לדיון ולהצבעה.

גם לאחר אישור התקציב חשוב להשאר עם יד על הדופק. בעוד שאינכם נוטלים חלק ישיר בניהול הרשות, תפקידכם קריטי בהבטחת פיקוח ובקרה יעילים על פעילות העירייה: וודאו שהתקציב מיושם באופן מיטבי, תוך שמירה על כללי המנהל התקין ועל סדר העדיפויות הרשותי.

לצורך כך, נמליץ לפעול בכלים הבאים:

- הגזברות מנהלת מעקב אחר שיעור הביצוע של סעיפי התקציב השונים- בקשו דו"חות ביצוע רבעוניים, ובדקו שהתקציב אכן מגיע ליעדו המתוכנן. במקרה הצורך, היעזרו בזכות העיון (140א).

- פגישה תקופתית עם הדרג המקצועי- ככל שזה מתאפשר, מומלץ לשוחח עם מנהלי האגפים הרלוונטיים. וודאו מולם שהתקציב אכן משרת את הערכים והמטרות לשמן הוא נועד, והיו קשובים לצרכים שהם מעלים, או לפערים אפשריים שיצופו.

- שינויים והעברות- הקפידו לעקוב ולבחון העברות ושינויים תקציביים לאורך השנה, שינויים אלו צפויים לעלות להצבעה בישיבות המועצה. במקרים כאלה, חשוב לעמוד על ההבדלים הנוצרים בין תקציב הביצוע והתקציב המקורי: מהיכן נלקח הכסף? מה משמעות ההעברה? מדוע השתנה האומדן המקורי?

- שקפו לציבור פערים או שינויים בתקציב, כך שידעו שאתם שומרים על זכויותיהם. בעזרת כלי זה תוכלו לחזק את האמון הציבור בכם ולקדם מעורבות אזרחית בעשייה העירונית.

פערים משמעותיים בין תכנון וביצוע המתגלים לאורך שנת התקציב עשויים לנבוע מאילוצי הנסיבות, אך עשויים לרמז על שימוש לא שקוף בכספי הציבור. במקרים שבהם מתעורר חשש לפגיעה במנהל התקין או לסטייה משמעותית מסדרי העדיפויות המקוריים, עומדים לרשותכם מספר צירי פעולה:

- מיצוי כלי חבר.ת המועצה ו בבמה הרשותית.

- פנייה לייעוץ המשפטי בבקשה להסבר.

- במקרים חריגים תוכלו לפנות לממונה על המחוז במשרד הפנים.

- תוך שמירה על אחריות ציבורית, ניתן ורצוי להסתייע בחברה אזרחית העוסקת בקידום מנהל תקין ברשויות במקומיות (ראו עצה מקומית).

מכון שיטה עומד לרשותכם לכל שאלה – פרוצדורלית או ערכית- העולה מעבודת התקציב.